サステナビリティ報告は、企業の社会的責任への取り組みを示す上で重要な役割を果たしている。特に近年、環境問題や社会的な課題に対する意識が高まる中で、透明性のある報告が求められるようになっている。これを受け、EUが策定した「ESRS(欧州サステナビリティ報告基準)」が注目されている。ESRSは、企業がどのように持続可能な成長を実現するかを示す指標として、企業の戦略的な意思決定にも大きな影響を与えることが期待されている。本稿では、そのESRSの基本概念から、基準の構成要素まで解説する。関連するCSRD(企業サステナビリティ報告指令)との関係性なども取り上げ、多角的な視点からESRSを理解する手助けを提供する。

目次

- ESRS(欧州サステナビリティ報告基準)とは?

1-1.CSRDとESRSの関係性

1-2.ダブルマテリアリティの概念 - ESRSの構成

2-1.横断的基準

2-2.トピック別基準 - ESRSに関する今後の動向

- まとめ

1.ESRS(欧州サステナビリティ報告基準)とは?

ESRS(European Sustainability Reporting Standards, 欧州サステナビリティ報告基準、以下、ESRS)は、企業のサステナビリティに関する情報開示を規定するために欧州連合(EU)が策定した基準である。この基準は、持続可能なビジネス慣行を促進するために、企業が環境、社会、ガバナンス(ESG)に関する情報を透明かつ一貫して報告することを求めている。ESRSの導入は、企業に対して持続可能性に関する情報をより詳細かつ統一的に開示する義務を課すものであり、企業の透明性を向上させると同時に、投資家にとっても信頼性の高い情報へのアクセスを可能にする。

ESRSの制定には、EUの政策が密接に関連している。EUは、欧州グリーンディールを通じて2050年までに温室効果ガスの排出を実質ゼロにする目標を掲げており、この目標達成のためには、企業がその活動がどのように環境や社会に影響を与えるかを明確に報告する必要がある。しかし従来、GRIやISSBといった複数のフレームワークが存在しており、それぞれが異なる基準や指針を持っていたため、企業にとってはどの基準に従うべきかが明確でないという課題があった。ESRSは、これらの課題を解決するために統一された基準を提供することで、企業が一貫した方法でサステナビリティ情報を報告できるよう設計されている。

ESRSの適用対象は、EU内での一定の規模以上の企業に限られているが、その影響はグローバルに広がり、国際的なビジネス環境におけるサステナビリティへの関心をさらに高めると期待されている。

1-1.CSRDとESRSの関係性

ESRSは、EUにおける企業サステナビリティ報告指令であるCSRD(Corporate Sustainability Reporting Directive, 企業サステナビリティ報告指令、以下、CSRD)と密接に関連している。CSRDは、企業に対して環境、社会、ガバナンス(ESG)の要素を含む詳細なサステナビリティ情報を開示することを義務付ける法的枠組みである。この指令のもとにESRSが開発され、企業がどのように情報を報告すべきかを具体的に示す役割を果たしている。つまり、ESRSは「CSRDの施行を支える具体的な基準」として、企業が報告すべき内容を詳細に規定している。これにより、報告の質を向上させ、企業間の情報の一貫性と透明性を確保することが期待されている。ESRSの開発過程では、欧州財務報告諮問グループ(EFRAG)が中心的な役割を果たし、多様なステークホルダーとの協議を通じて基準の策定が進められている。

1-2.ダブルマテリアリティの概念

ESRSを理解する上で重要となる概念が、ダブルマテリアリティという考え方である。ダブルマテリアリティとは、サステナビリティ課題が企業の財務にもたらす影響(財務マテリアリティ)と、企業活動が環境や社会に与える影響(インパクト・マテリアリティ)の両方を重視する考え方を指す。ESRSではこれら二つの視点を統合することで、より包括的な情報開示を行うことが求められている。この概念により、企業は自らの業績のみではなく、企業の活動が環境や社会に与える影響も評価し、その結果を報告することが求められる。

2.ESRSの構成

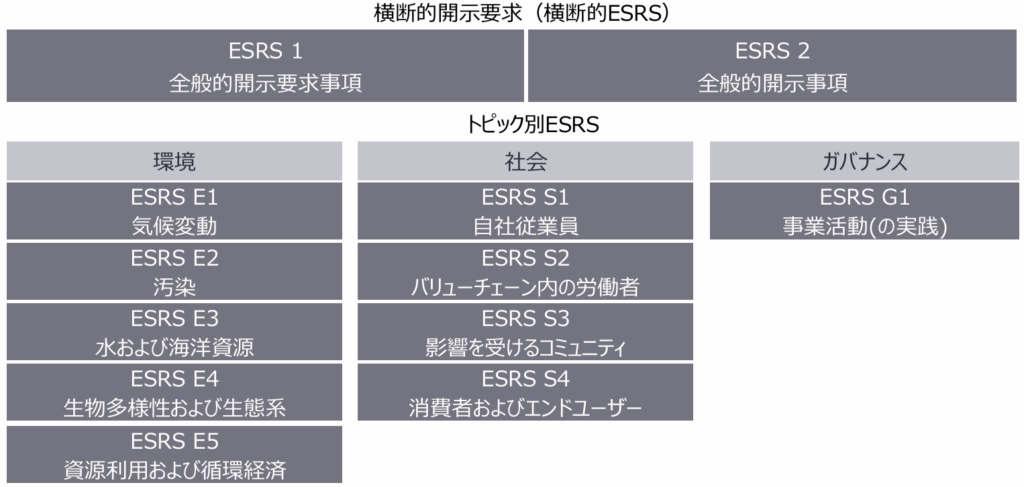

ESRSは、「横断的基準」と「トピック別基準」の二つの主要な構成要素から成り立っている。横断的基準には、すべての企業が共通して開示すべき一般的な要素が定められており、トピック別基準には、環境・社会・ガバナンスといった特定のテーマに関する詳細な開示要件が含まれている。基準は全12で構成されており、横断的基準としてESRS 1(一般要件)およびESRS 2(一般開示)の2つ、トピック別基準として環境分野が5つ(E1〜E5)、社会分野が4つ(S1〜S4)、ガバナンス分野が1(G1)つの計10から成る。

図:ESRSの構成

(出典:経産省)

2-1.横断的基準

横断的基準は、ESRS 1「全般的要求事項(General Requirements)」、ESRS 2「全般的開示(General Disclosures)」から構成され、企業の基本情報や経営方針など、全般的なサステナビリティ報告に共通する部分をカバーする。ESRS 1は報告の原則やマテリアリティ評価の方法論など、ESRSの枠組み全体に関わる一般要件を規定しており、ESRS 2は具体的な開示の基盤として機能する。ESRS 2では、すべての事業やサステナビリティ関連テーマに共通して適用される開示項目が設定されており、「ガバナンス」「戦略」「影響・リスクおよび機会(IRO)の管理」「指標と目標」の四つの柱に沿って開示することが求められている。これにより、企業はサステナビリティに関する全体像を体系的に示すことが求められる。

| 柱 | 概要 |

| ガバナンス | 組織のサステナビリティ課題に関する方針や方針の策定・監視のプロセスなどを開示する |

| 戦略 | サステナビリティに関する重要なIROの識別やそれに対する戦略などを開示する |

| IRO管理 | 重要であると判断されたサステナビリティ課題に関する影響、リスクと機会が企業の事業運営にどのように影響を与えるかを分析し、対応策などを開示する |

| 指標と目標 | マテリアリティ評価を踏まえ、サステナビリティに関する進捗を測定するための具体的な指標と目標を開示する |

2-2.トピック別基準

トピック別基準は、環境(E)、社会(S)、およびガバナンス(G)の各領域に分かれており、それぞれに特化した指標や開示項目が設定されている。以下にその主な特徴の概要と、各トピックごとの基準を示す。

【環境】

環境基準では、気候変動への影響や資源の使用効率、廃棄物管理などが含まれ、企業の環境負荷を具体的に評価する。

ESRS E1:気候変動

ESRS E2:汚染

ESRS E3:水資源

ESRS E4:生物多様性と生態系

ESRS E5:資源の利用と循環型経済

【社会】

社会基準では、従業員数やバリューチェーンにおける労働者の人権問題の報告、労働条件の改善など、企業が社会的責任を果たす度合いを測る指標が示されている。

ESRS S1:自社の従業員

ESRS S2:バリューチェーンにおける労働者

ESRS S3:影響を受けるコミュニティ

ESRS S4:消費者およびエンドユーザー

【ガバナンス】

ガバナンス基準では、企業の経営体制や倫理的なビジネス慣行、リスク管理の実施状況などが評価される。

ESRS G1:企業行動

3.ESRSに関する今後の動向

ESRSは、現在も進化し続けている。ESRSの母体となるCSRDの適用は段階的に進められており、EFRAGではセクター別基準の策定作業が継続中である。中小企業向けの任意基準(VSME)はすでに策定され公表されている。また、企業の報告負担軽減を目的とした基準の簡素化については、EFRAGが2025年11月に簡素化版ESRSの草案を欧州委員会に提出しており、最終化に向けた手続きが進んでいる。一方、ESRSの根幹思想であることから、ダブルマテリアリティの概念は維持される見込みが強い。今後はISSB基準との相互運用性や、各国の制度との整合性も重要なテーマになると考えられる。

日本企業にとっては、ESRSを「単なる欧州規制」として見なすべきではないという点が重要となる。いまでこそ、ESRSはEU市場を中心に適用されているが、その影響力はグローバルに広がりつつある。特に、サプライチェーンが国際的に広がる現代において、日本企業も無関係ではいられない。ESRSの要求に対応することは、EU市場における競争力を維持・向上させることにつながる。また、ESRSが掲げるサステナビリティの視点は国際的な企業評価にも影響を与える可能性が高く、これを無視することは企業のリスクマネジメント上の大きな欠陥となり得る。

さらに、ESRSに係る今後の動向としては、デジタル化の進展が挙げられる。報告プロセスの効率化や透明性の向上を目的として、デジタルツールやプラットフォームの活用が積極的に推進される可能性が高い。これにより、企業はより迅速かつ正確にサステナビリティ情報を開示できるようになると期待されている。

こうした背景の中で、日本企業は企業の持続可能な成長のために、今後もCSRDおよびESRSの動向を注視しつつ、自社のサステナビリティ戦略を見直し、国際基準に準拠した報告体制を整備することが求められる。

4.まとめ

本稿では、ESRSの基本概念や構成について解説し、そして今後の動向について考察してきた。ESRSは、持続可能な開示を求める企業にとって重要な指針であり、持続可能性への取り組みを体系的に示すための枠組みを提供している。この基準は、企業の持続可能性に関する情報開示を一層透明で包括的なものとするための重要なフレームワークとして、欧州のみならず世界中で注目されている。特に、ESRSが掲げるダブルマテリアリティの概念は、企業が環境や社会に与える影響を多角的に評価する上で欠かせない視点となる。

ESRSは単なる義務ではなく、持続可能なビジネスモデルを構築するための基準として捉える必要がある。さらに、今後の動向を注視し、柔軟に対応することが求められる。EU内外の企業がこの動きをどのように受け入れ、適応するかは、今後のグローバルなビジネストレンドを左右する要素の一つとなると予想される。

【参考資料】

・Draft Simplified ESRS|EFRAG

・第1回欧州サステナビリティ報告に関するワーキング・グループ|経産省