企業が持続可能な未来を目指す中で、脱炭素経営は避けて通れない課題である。世界各国で炭素規制やカーボンプライシングに関する検討が活発化する中、今後発生しうる炭素コストの不確実性を経営の意思決定にどう反映させるかは、多くの企業が直面する悩みといえる。このような背景から関心が高まっているのが「ICP(Internal Carbon Pricing, インターナルカーボンプライシング)」である。しかし、ICPとは具体的に何を指し、どのように導入すればよいかを模索している企業も少なくない。本稿では、ICPとは一体何か、その導入目的やICPが企業にもたらすメリットとは何か、そして企業にどのようなメリットをもたらすのかを解説する。ICPを活用することで、企業はいかに脱炭素経営を推進し、持続可能な発展を実現できるのか、その実践的な手法とはどのようなものかを明らかにしていく。

目次

- インターナルカーボンプライシングとは

1-1.カーボンプライシングとICPの違いとは - ICP(インターナルカーボンプライシング)の主な目的

- 炭素価格決定における主な類型

3-1.シャドープライス(Shadow Price)

3-2.暗示的カーボンプライシング(Implicit Carbon Price)

3-3.内部炭素課金(Internal Fee) - ICP導入の基本ステップとは

- 企業におけるICP導入のメリット

- まとめ

1.インターナルカーボンプライシングとは

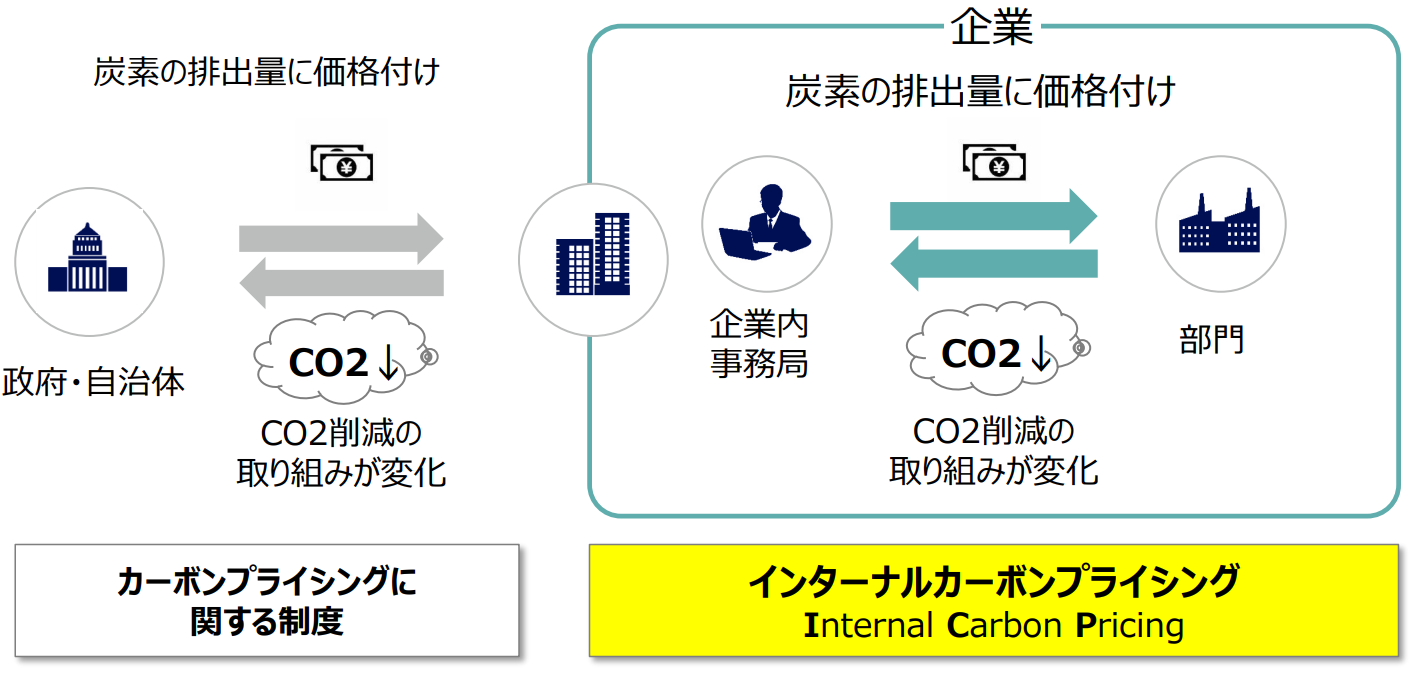

カーボンプライシングは、政府や自治体が制度として導入する「外部カーボンプライシング」と、企業が任意に設定する「インターナルカーボンプライシング(ICP)」に大別できる。外部カーボンプライシングは、炭素税や排出量取引制度(ETS)のように排出に直接価格を付ける明示的な手法に加え、例えば再生可能エネルギー発電促進賦課金(いわゆる再エネ賦課金)のように価格・コスト構造を通じて排出削減の誘因を与える「暗示的(間接的)」な手法がある。一方でインターナルカーボンプライシング(ICP)とは、企業が独自に任意に設定する温室効果ガス排出量(CO2e)1トン当たりの社内価格であり、投資判断やリスク評価、目標達成管理等に用いるマネジメント手法である。なお本稿では便宜上、明示的な手法の外部カーボンプライシングを「カーボンプライシング」と表す。

排出量に応じた「見えないコスト」を数値化することで、温室効果ガス削減のインセンティブを社内で働かせることが可能となる。従来、CO2排出は原価計算や投資評価に直接反映されない外部不経済とされてきた。ICPは、この外部コストを内部化することで、脱炭素型の設備や事業に相対的な優位性を与え、長期的なリスクと機会を見える化するツールと位置付けられる。各国で炭素税や排出量取引制度などのカーボンプライシングが導入・拡大しつつあり、将来的な炭素コストは上昇傾向にあると見込まれており、企業にとって、炭素価格はもはや不確実な将来の話ではなく、事業リスクとして織り込むべき要素になりつつある。

さらに、投資家や金融機関は、CDPやTCFD提言およびそれを引き継いだISSBの気候関連開示基準(IFRS S2)を通じて、「カーボンプライシングを内部でどう織り込んでいるか」を企業に問い始めている。ICPは、こうした問いに対する具体的な回答手段であり、シナリオ分析や移行リスク評価とも親和性が高い。よってICPは、投資判断基準や脱炭素化による収益機会とリスクの特定、将来的な炭素価格の上昇や各国の炭素規制への備えなど、幅広く活用されている。

1-1.カーボンプライシングとICPの違いとは

カーボンプライシングとICP(インターナルカーボンプライシング)は、どちらも炭素排出量に対する価格を設けることで、企業や個人に環境への影響を意識させ、温室効果ガスの削減を促す手法である。しかし、そのアプローチと適用範囲には明確な違いがある。

| カテゴリ | 説明 | 特徴 |

| カーボンプライシング | 政府や市場が設定する炭素税、排出量取引制度(ETS)、クレジット取引などを指す。 | 実際のキャッシュアウトを伴う外部コストであり、法規制・マーケットルールとして位置付けられる。 |

| ICP | 企業が自発的に設定する「社内の炭素価格」。 | 法的義務ではなく、リスク管理・投資判断・戦略立案のためのマネジメントツール。 |

このように、カーボンプライシングは外部からの規制として機能し、経済全体に影響を及ぼすものである。一方、ICPは企業の内部プロセスとして、自主的かつ戦略的に炭素管理を行う手法である。両者は共にカーボンニュートラルを目指すツールとして用いられるが、その適用範囲と目的の違いにより、企業のアプローチや影響が異なる。企業はこれらを適切に組み合わせることで、より効果的な温室効果ガス削減と持続可能な成長を実現することができる。

図:カーボンプライシングとICPの比較

(出典:環境省)

2.ICP(インターナルカーボンプライシング)の主な目的とは

ここでは、ICPの主な目的を3つに絞って解説する。

まず第1に、情報開示の推進である。ICPを通じて、企業はCDPやISSBの気候関連開示基準(IFRS S2)といった枠組み、さらにはESG投資家などのステークホルダーに対し、脱炭素に真剣に取り組んでいることを数字で証明できる。これにより、信頼を獲得し、市場競争力の強化が期待される。また、ICPの導入と運用実績は、企業が気候変動対策に本腰を入れている証として評価され、投資判断やビジネスパートナーの選定においても有利に働く可能性がある。

第2に、脱炭素投資・施策の推進である。企業が脱炭素経営を実現するための投資判断において、CO2排出のコストを定量的に考慮できるようにすることで、省エネ設備への切り替えや再生可能エネルギーの導入など、カーボンニュートラルを実現する投資を後押しする。炭素価格を設定することにより、従来は環境負荷の大きい選択肢が経済的に有利に見えていた場合でも、CO2排出コストを加味することで低炭素な選択肢の優先度を高めることが可能となる。

最後に第3として、気候変動リスクの見える化と将来規制への備えである。社内に炭素価格の仕組みを設けることで、従来は把握しづらかった「CO₂排出がもたらす潜在的なコスト」を明確にし、今後導入・拡大される炭素税や排出量取引制度といった仕組みの影響を見据えて対策を講じることが目的である。日本においては、2026年度には改正GX推進法の施行に伴い排出量取引制度(GX-ETS)が任意参加から義務的制度へ段階的に移行、さらに2028年度からは炭素賦課金の導入が予定されている。ICPは、こうした外部規制による炭素コストの顕在化を自社の意思決定に先に織り込むことで、中長期的な事業リスクを抑制するための準備手段として機能する。

このようにICPは、企業が持続可能な成長を実現するための重要な戦略的手法であり、今後さらに注目が集まることであろう。

3.炭素価格決定における主な類型

企業が内部で炭素の価格を設定する際、ICPは主に3つのタイプに区分される。目的や運用方法に応じていくつかの主要な方法があり、企業は自社の目的や業種の特性を踏まえ、これらの手法を使い分けることが求められる。

3-1.シャドープライス(Shadow Price)

・シャドープライスは、将来に炭素コストが発生しうるという前提で、投資評価・シナリオ分析等に“仮想的に”炭素価格を織り込む手法であり、社内での現金移動を伴わないことが多い。各国で実施されている炭素税や排出権市場の現行価格、および今後の価格上昇見通しを基に、理論的に炭素価格を決定する

・この方式は投資の意思決定や財務リスクの分析に用いられ、3つのICP分類の中で最も採用企業が多い手法である

3-2.暗示的カーボンプライシング(Implicit Carbon Price)

・暗示的カーボンプライシングは、排出量に直接“課金”するのではなく、排出削減や再エネ調達などの対策コスト(例:投資額や追加調達コスト)を削減量(tCO2e)で割り戻す等により、実質的な炭素価格(tCO2e当たりコスト)を算定する手法である

・温室効果ガスの排出量に対して直接価格をつけるのではなく、野心的な削減目標を設定した上で、実際の削減活動にどの程度コストがかかったか算定する手法である

3-3.内部炭素課金(Internal Fee)

・内部炭素課金は、企業活動に伴う温室効果ガスの排出を抑えるため、社内の各事業部門や部署に対してCO2排出量に応じた実際の課金を実施する方式である

・この分類の最大の違いは、上記の2種類の内部炭素価格とは対照的に、企業内で現実の資金移動が伴う点にある

・徴収された資金は、省エネ機器の導入やクリーンエネルギーへの移行といった、脱炭素関連投資の財源として活用される。各部門に直接的な経済的動機を与えることで、組織全体での排出削減行動を活性化させる効果が見込める

これらの方法は、企業のニーズや戦略に応じて組み合わせたり、調整したりすることが可能である。企業がどの方法を選択するかは、業界の特性、企業の規模、持続可能性へのコミットメントなどに大きく依存するため、各方法の特性と利点を理解することが、効果的なICP導入の鍵となる。

4.ICP導入の基本ステップとは

ICPを導入する際、最初に導入の狙いをはっきりさせることが不可欠である。企業の環境目標と整合するカーボンプライシング戦略を策定し、投資の意思決定の精度向上、将来の規制への対応準備、ステークホルダーへの情報開示の充実など、重視したい目的を具体的に示すことで、その後の制度設計や価格設定、適用対象の決定がぶれにくくなる。続いて、排出量の対象範囲と適用領域を整理することが求められる。Scope1・Scope2のみを対象とするのか、主要な取引先を含むScope3まで含めるのかを判断し、同時に「どのような投資・意思決定の場面でICPを活用するか」(設備更新、新事業立ち上げ、仕入先評価など)を定めておくことが大切である。

その上で、価格の水準と方式(シャドープライス、暗示的カーボンプライシング、内部炭素課金など)を構築する。これには、企業がどの程度の価格を内部で設定するかを決定するプロセスが含まれ、企業の規模や業種、市場動向に応じた柔軟な価格設定が求められる。国内外の先進企業の設定価格や、今後予想される炭素税・排出権取引の価格帯、社内での削減可能性と投資の収益性を考慮し、徐々に引き上げられる水準にしておくと実務上扱いやすい。

最後に、運用の流れと管理体制を確立する。排出量データの計算・更新手順、投資決裁プロセスへの反映方法、社内課金を行う場合の資金の動きと用途、そして成果の追跡と定期的な見直しの仕組み(例:毎年価格と適用範囲を再検討)を整えることで、ICPの効果を定期的に確認し、必要に応じて戦略を修正する。これにより、ICPを一時的な取り組みではなく、経営判断に組み込まれた恒常的な仕組みとして機能させることが可能となる。社内外でのコミュニケーションを通じて、ICPの効果や取り組みを共有し、ステークホルダーの理解と支持を得ることも重要となる。

5. 企業におけるICP導入のメリット

ICPを導入することで、企業は複数の観点から具体的な恩恵を受けることができる。まず、投資判断の質が向上する点が挙げられる。CO2排出に価格をつけることで、従来は見過ごされていた環境コストを定量的に把握できるようになり、省エネ設備や再生可能エネルギーへの投資が経済合理性を持つようになる。

次に、将来の規制リスクへの備えが可能になる。ICPを先行して導入することで、こうした外部規制の影響を事前にシミュレーションし、事業計画や財務戦略を調整する時間的余裕を確保できる。さらに、ステークホルダーからの評価向上も重要なメリットである。CDPやISSBの気候関連開示基準(IFRS S2)といった枠組みでは、ICP導入を気候変動対策への本気度を示す指標として重視されている。ESG投資家や取引先からの信頼獲得につながり、資金調達やビジネス機会の拡大において有利に働く可能性がある。

加えて、組織全体での環境意識の醸成も期待できる。特に内部炭素課金を導入した場合、各部門が排出削減に直接的な経済的インセンティブを持つことになり、現場レベルでの自発的な取り組みが促進される。結果として、企業全体の脱炭素化が加速する効果が見込める。このように、ICPは企業の経営における多様な場面で活用される戦略的な手段として、その存在感を高めている。

6.まとめ

本稿では、ICPとは何か、その基本的な考え方とその意義を整理した。ICPは単なる環境対策ではなく、投資判断の質を高め、組織全体の環境意識を醸成し、競争力を向上させる経営戦略の一部として、今後重要性を増していくと考えられる。企業のサステナビリティ担当者には、気候変動を「環境面の課題」から「経営における課題」へと結びつける手段としてICPを理解し、自社の状況に適した方法で取り入れていく視点が問われている。自社の状況を見つめ、できることから少しずつ取り組んでいくプロセスそのものが、持続可能な未来への大切な一歩となる。脱炭素経営の本気度を証明し、ステークホルダーからの信頼を獲得するためにも、ICPを経営の中核に位置づけていくことが求められる。

【参考資料】

インターナルカーボンプライシング活用ガイドライン|環境省

インターナル・カーボンプライシングについて|環境省