2026年、日本の脱炭素化に向けた政策は大きな転換点を迎えている。2023年度より第1フェーズとしてGXリーグ内で試行・準備していたGX推進法に基づく排出量取引制度(以下、GX-ETS)が本格稼働し、参加企業には具体的な削減目標の設定と、排出枠の管理・取引への対応が求められている。

これまでGXリーグへの参加は「任意・自主的な取り組み」という位置づけであった。制度の内容が吟味され整備されるにつれ、GXリーグの動きに合わせて対応する企業も増えることが予想され、企業にとっては対応の遅れは企業の財務リスクやレピュテーション(評判)リスクに結びつく可能性がでてきている。本稿では、今後対応が求められるGX-ETS(第2フェーズ)について解説する。

目次

- GXとは

- GXリーグの主な活動

- GX-ETS(第2フェーズ)の概要

3-1. GX-ETSの仕組み

3-2. 対象事業者

3-3. 対象事業者による対応事項

3-4. 排出枠(割当量)の設定方法

3-5. クレジットの活用

3-6. 登録確認機関制度 - 今後の対応

1.GXとは

GX(グリーントランスフォーメーション、以下GX) とは、石炭・石油などの化石燃料を中心とした経済・社会・産業構造を、再生可能エネルギー(以下、再エネ)などのクリーンエネルギー中心の構造へと転換する取り組みである。日本政府は2020年に「2050年カーボンニュートラル」、2021年に「2030年度GHG排出量46%削減(2013年度比)」を宣言し、その実現手段の中核にGXを据えている。また、2023年には「成長志向型カーボンプライシング構想」を中心に据えた、「GX実現に向けた基本方針」が閣議決定され、「GX推進法」と「GX脱炭素電源法」が成立し、制度的な基盤が整備されてきている。

【GXの政策的背景】

2020-21年:日本が2050年カーボンニュートラル、2030年度46%削減(2013年度比)を宣言

2022年:GX実行会議が設置され、GX推進の基本方針を策定

2023年:GX実現に向けた基本方針」が閣議決定、「GX推進法」「GX脱炭素電源法」が成立し、制度的な基盤が整備、GX-ETS(第1フェーズ)試行開始

2026年:GX-ETSが本格稼働へ(第2フェーズ)

2.GXリーグの主な活動

GXリーグは、2050年カーボンニュートラルの実現に向けて、GXに積極的に取り組む企業が集まり、官民が協働して脱炭素と経済成長を同時に推進するプラットフォームである。経済産業省が主導し、2022年2月に基本構想を公表、2023年4月に本格的に始動した。2024年度時点で700社以上が参画しており、日本のGHG排出量の5割超をカバーしている。参加する企業は以下の4つの主要な活動を通じてGXを推進する。

GX-ETS(第1フェーズ)

・2050年カーボンニュートラルと整合的な2030年削減目標だけでなく、2025年までの中間削減目標を掲げ、野心的な削減に挑戦

・毎年排出量実績を公表すると共に、目標達成への進捗状況をGXダッシュボード上で開示しながら、目標達成に向けて取り組む

ルール形成を通じた市場の創造

・GX市場の創造に向けて、官と民でルールの設計から実装まで一気通貫で行うことを目指す

・テーマ別に設定するワーキンググループにおいて、意欲ある企業が集まりルール形成について議論。必要に応じて国際団体等とも連携しながら市場創造に取り組む

ビジネス機会の創発(スタートアップ連携等)

・GX分野のスタートアップ等とGXリーグ参画企業の協業に繋がる機会を提供

・テーマ毎(例:ネガティブエミッション技術、GXに資する消費者行動変容)にスタートアップを招聘し、GXリーグ参画企業とのマッチングイベントを定期的に開催

参画企業間交流の促進(GXスタジオ/GXサロン)

・GXに関する様々な情報交換やネットワーキングの場を提供

・テーマ毎(例:サプライチェーン全体でのGX、中小企業GX等)に有識者からのプレゼンテーションおよび参加企業間のグループディスカッションを実施し、実務上の課題の共有等、企業間交流を促進

3. GX-ETS(第2フェーズ)の概要

日本政府は2050年カーボンニュートラルの実現に向け、企業の排出削減を経済的インセンティブで促すGX-ETS(第2フェーズ)が2026年度から本格導入された。概要制度対象企業にとっては制度の正確な理解と早期対応が喫緊の課題となっている。また、制度対象とはならない企業にとっても本制度の動向はGX関連ビジネスに大きく関連することから、制度概要を理解することはGX関連ビジネスの拡大には有用である。本項では、GX-ETSの基本的な仕組みと第2フェーズにおける主要な対応事項を解説する。

3-1.GX-ETSの仕組み

GX-ETSは、GX推進法に基づく国内排出量取引制度のことで、参加企業を対象としたカーボンプライシングの一つとして2023年度から試行が始まった。対象各企業に「排出枠(許容できる排出量の上限、割当量)」を設定し、実際の排出量がその枠に対して過不足が生じた場合に、企業間で排出枠を売買できる仕組みである。

自社排出量 < 排出枠 → 余った枠を他社に売却(収益を獲得できる)

自社排出量 > 排出枠 → 不足分を他社から購入、またはクレジットで補填が必要

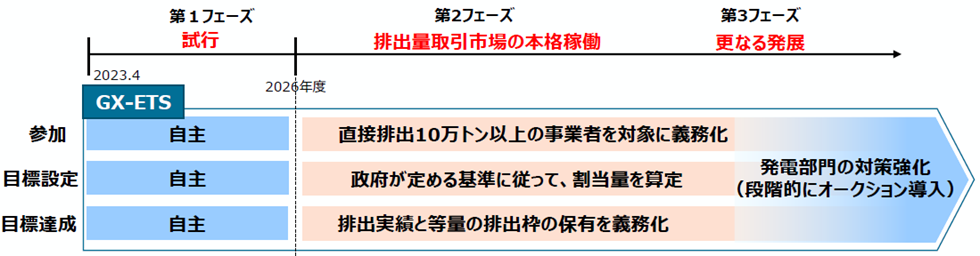

GHG排出量の削減が進んでいる企業はその余剰枠の売却で収益を得られる一方、削減が遅れている企業は排出枠の購入コストが発生する。この「経済的なメリット・デメリット」を通じて、社会全体で効率的に排出削減を進めることが制度の狙いである。また、排出削減を着実に進めるため同制度は2023年度の試行期から段階的に強化される構造となっている。

| フェーズ | 期間 | 主な内容 |

|

第1フェーズ |

2023〜2025年度 | GXリーグ発足・自主的な排出量取引の試行。排出枠の設定・取引ルールの実証運用 |

|

第2フェーズ |

2026〜2030年度 | 法的拘束力をともなうGX-ETS本格稼働。ベンチマーク方式等による排出枠設定。第三者検証の義務化推進 |

|

第3フェーズ |

2033年度以降 | 有償オークション(排出枠の有償配布)の導入。より本格的なカーボンプライシングによる削減強化へ |

図1:GX-ETSの段階的発展のイメージ

(出典:排出量取引制度小委員会)

3-2.対象事業者

第1フェーズについては、法人格を有する事業者であれば、業種・事業規模を問わず参画可能であった。第2フェーズにおいては、CO2の直接排出量が前年度までの3カ年度平均で10万t-CO2以上の事業者が対象となる。

| 第1フェーズ (2023年度~2025年度:試行期間) |

第2フェーズ (2026年度~:本格稼働) |

|

Group G:2021年度の直接排出量(Scope1)が10万t-CO2以上 |

2023〜2025年度の3カ年平均で直接排出量10万t-CO2以上の企業は義務化 |

3-3.対象事業者による対応事項

GX-ETSの第2フェーズにおいて、対象事業者は大きく①移行計画等の策定、②排出枠の保有という2つの対応が求められる。

まず、①移行計画の策定では、2050年カーボンニュートラルの実現に向けた排出削減目標や関連事項を含む計画を策定し、年度平均排出量および排出目標量を国に届け出る必要がある。次に、②排出枠の保有については、政府指針に基づき企業が割当量を申請し、登録確認機関による確認を経た上で、毎年度の排出量を国に報告する。そして、確認済みの年度排出実績と同量の排出枠を翌年度の1月31日までに保有することが義務付けられており、万が一この保有義務を履行できなかった場合は、未履行分に対して上限価格の1.1倍の支払いが課されるため、計画的な排出管理と枠の確保が不可欠である。

3-4.排出枠(割当量)の設定方法

各企業の排出枠(割当量)は、業種や施設の特性に応じて、主に以下の2つの方式で算定される。

①ベンチマーク方式(BM方式)

業種・製品ごとに設定された「排出原単位の基準値(ベンチマーク)」に、自社の基準活動量(生産量)を乗じて割当量を算出する方式である。

排出枠(割当量)=基準活動量×各年度の目指すべき排出原単位

省エネ性能の高い設備を持つ企業ほど排出枠に余裕が生まれる一方、非効率な設備を持つ企業は枠が不足しやすくなる。また、生産量に連動して排出枠が増減するため、生産活動を萎縮させずに削減を促せる点も特徴である。なお、ベンチマークの値は2026〜2030年度にかけて段階的に厳格化される(例:係数1.44→1.20)。鉄鋼・セメント・化学・電力など、排出量を定量化しやすい業種に適用される。

②グランドファザリング方式(GF方式)

ベンチマークの設定が困難な業種に対し、過去の自社排出実績を基準に排出枠を設定する方式。

排出枠(割当量)=基準排出量×(1-目指すべき削減率×基準からの経過年数)

基準期間(2023〜2025年度)の平均排出量に削減率を乗じて割当量を算定するため、業種・業態を問わず適用しやすい反面、過去に多く排出していた企業ほど割当量が多くなるという側面もある。ただし、制度開始前に積極的な削減に取り組んだ企業については、その削減量を基準排出量に加算する措置が設けられている。経過年数に応じて毎年排出枠が縮小する仕組みであり、ベンチマークの設定が難しい業種・施設に活用される。

3-5.クレジットの活用

GX-ETSでは、自社内での削減努力に加え、外部クレジットを購入して不足分を補填することが認められている。これにより、自社だけでは削減が難しい場合でも、制度への対応が可能になる一方で、使用できるクレジットには使用可能なクレジットの種類や使用上限等の制限があるため、あくまで「補完的な手段」として位置づけ、自社の排出削減努力を主軸とした計画が求められる。

| 使用可能なクレジット | 概要 |

| J-クレジット | 省エネ設備の導入・再生可能エネルギーの利用・森林管理などによって削減・吸収したCO₂量を国が認証したクレジット |

| JCM(二国間クレジット) | JCM(Joint Crediting Mechanism)は、日本と開発途上国が協力して温室効果ガスの削減に取り組み、その排出削減量をクレジットしたもの |

3-6.登録確認機関制度

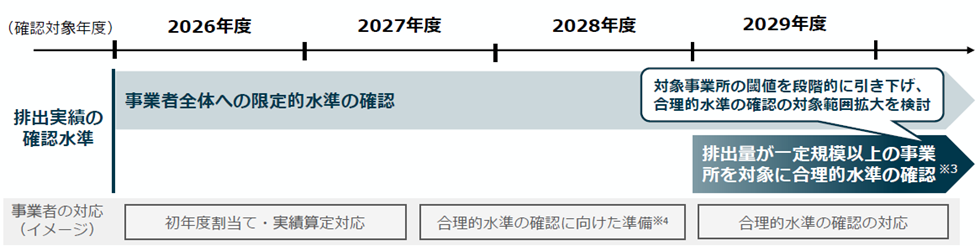

GX-ETSの対象事業者はGHG排出量データの信頼性を確保するため、①排出枠割当の基礎となる排出目標量の届出、②保有義務量の確定の基礎となる排出実績両の報告にあたって、登録確認機関の確認を受けることが求められる。また、確認水準の段階的強化も検討されており、当初3年間は対象事業者全体の排出実績量に対する限定的水準の確認のみを求め、2029年度以降は、大規模事業所を対象に、段階的に合理的水準の確認を求めることとなっている。

図2:GX-ETSの段階的発展のイメージ

(出典:排出量取引制度小委員会)

4. 今後の対応

GX-ETSへの対応は、対象企業のみによる単なる政策・規制上のコンプライアンス義務ではない。本制度の目的である、2050年カーボンニュートラルの実現と経済成長の両立(GX)を鑑みるに、制度を先取りしてGHG排出量の削減を進めた企業は、余剰排出枠の売却収益を得られるだけでなく、ESG投資家や金融機関からの評価向上、グリーン調達における競争優位につながる。

このため、対象企業は今からGHG排出量管理体制を整備し、削減投資を計画的に進めることが、将来の気候関連コストを軽減するうえで極めて重要となる。また、対象とはならない企業にとっても、喫緊の対応は不要であってもGX-ETSの対象企業の動きに合わせて、排出量削減努力を継続することで投資家等、市場におけるポジティブな評価を得られる価値は大きい。このため、各企業の実務担当者は制度を十分に理解しながら、経営層や財務部門を巻き込んだ全社的な体制構築を進めたい。

【参考資料】

・GXリーグの概要

・産業構造審議会 排出量取引制度小委員会 中間整理、2025年12月、経済産業省

・排出量取引制度 手続の全体像(セットアップマニュアル)、2026年4月、経済産業省