企業が持続可能な取り組みを行う上で、TNFD(Taskforce on Nature-related Financial Disclosures, 自然関連財務情報開示タスクフォース、以下、TNFD)への注目度が高まっている。世界経済フォーラムが2025年1月に発表した『グローバルリスク報告書2025』では、今後10年間の長期的リスクランキングの第2位に「生物多様性の喪失と生態系の崩壊」が入るなど、COP15の「昆明・モントリオール生物多様性枠組」や日本の「生物多様性国家戦略2023-2030」に続き、自然関連の情報開示が求められる背景がある。本稿ではTNFDの開示に向けて、企業がリスク・機会の特定や評価に取り組むためのLEAPアプローチについても紹介する。

目次

1.TNFDの概要

TNFDは、自然資本や生物多様性に関連するリスクと機会に関する情報開示を促進するための国際的な枠組みである。TCFD(Task Force on Climate-related Financial Disclosures, 気候関連財務情報開示タスクフォース、以下、TCFD)が気候変動に関する情報開示を推進しているのに対し、TNFDは自然環境に焦点を当てており、企業や投資家が自然に関連するリスクや機会を把握しやすくすることを目的としている。また、TCFDと異なる点として、TNFDではリスクと機会だけでなく、自然資本に対する「依存」と「影響」についても評価を行うのが重要な特徴である。

TNFDの主な目的は以下の3つに集約される。

・自然資本への依存と影響を評価し、企業活動が生物多様性や自然環境に与える影響を明らかにすること

・自然に関連するリスクと機会を特定し、これらを経営戦略や投資判断に反映させること

・透明性の高い情報開示を通じて、ステークホルダーの信頼を獲得し、持続可能な経済活動を促進すること

TNFDは、企業や金融機関が持続可能なビジネスを目指す上で重要な枠組みである。特に生物多様性の喪失が深刻化する現代において、自然資本の保全はESG(環境・社会・ガバナンス)投資の重要な要素であり、TNFDを活用した開示は企業価値の向上やリスク管理に役立つ。また、TNFDはTCFDと連携しており、両者の枠組みを組み合わせることで、気候変動と自然環境の両面からのリスク評価と情報開示が可能である。このため、TNFDは今後のサステナビリティ経営において欠かせない枠組みとして期待されている。

2.設立の背景

TNFDは2021年に設立されたイニシアチブである。TNFDの設立は、気候変動に関する情報開示を求めるTCFDを基に、自然関連のリスクと機会に焦点を当てた取り組みとして位置づけられている。また、「ネイチャーポジティブ」の概念や、自然資本の重要性の高まりを受け、企業や投資家が自然資本への影響を評価し、報告する枠組みを求められるようになったことも背景として挙げられる。この動きは、自然環境が経済に与える影響をより明確にし、持続可能な経済活動を推進するための重要なステップである。

TNFD設立の背景を以下のポイントで整理する。

・生物多様性の喪失と自然資本の減少

農作物、水産資源、森林資源などをはじめ、多くの産業は何らかの自然資本に依存している。生物多様性の喪失や生態系のバランスの崩壊はこれら自然資本の減少につながり、企業の事業活動に重大なリスクをもたらし、持続可能性を脅かすこととなる。

・情報開示の枠組みの不足

気候変動に関してはTCFDのような枠組みが先行して存在したものの、自然環境全般を対象とした国際的な情報開示基準はこれまでなかったため、企業が自然関連リスクを適切に把握・開示することが困難であった。

・国際的な持続可能な開発目標(SDGs)との連携

TNFDは国連のSDGsや生物多様性条約(CBD)などの国際的な目標と整合し、自然資本の保全を促進する役割を担っている。

・TCFDとの連携と補完

TCFDが気候関連リスクの情報開示に特化している一方で、TNFDは自然環境全般に関するリスクと機会を評価し、統合的なサステナビリティ経営を支援している。

このように、TNFD設立の背景には、自然資本の保全と持続可能な経済活動の実現に向けた国際的なニーズと、企業のリスク管理・情報開示の枠組み整備の必要性がある。今後ますます重要性が高まる生物多様性関連の課題に対し、TNFDは企業や金融機関が適切に対応するための指針として機能している。また、日本においては政府や環境省もTNFDの推進に積極的であり、日本企業の自然資本リスク管理や情報開示の強化を後押ししている。

3.TNFDの開示基準

TNFDの開示基準は、企業の自然資本への依存と影響を明確にし、持続可能な経営判断を支援することを目的とした国際的な枠組みである。TNFDフレームワークの最新バージョンは2023年9月に発表された「v1.0」である。このv1.0では、開示推奨項目として「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」の4つの柱が明確化され、企業の自然関連リスク・機会や依存・影響をより詳細に開示できるようになった。また、後述のLEAPアプローチの統合や、TCFDやCDP等既存の国際的フレームワークとの整合性が強化された。今後は企業の実務対応やデータ面でのサポート拡充が予定されており、さらなるガイダンス公表も見込まれる。ガイダンスの公表については過去記事の『TNFDを取り巻く最新動向2025 』を参照されたい。

TNFDの開示基準では、先に述べたとおり、開示推奨項目として以下の4つの項目が定められている。これらはTCFDの4つの開示項目と構造的に類似しており、わかりやすく自然関連のリスクと機会を把握することができる。

図1:4つの開示項目(ブライトイノベーションにて作成)

開示項目を通じて、企業は自然に関連するリスクと機会を体系的に捉え、経営判断や投資判断に反映させることができる。特に生物多様性の保全や自然資本の持続可能な利用は、今後の企業価値向上に欠かせない要素であり、TNFDの開示基準はその実現を後押しする。さらに、TNFDはTCFDと連携し、両者の枠組みを活用することで、気候変動と自然環境の両面から総合的なリスク評価と情報開示を行うことが推奨される。企業はESG投資家やステークホルダーに対して、より包括的で信頼性の高いサステナビリティ情報開示を行うことができる。

4.LEAPアプローチとは

LEAPアプローチは、TNFDが推奨する自然関連リスクと機会の評価・開示を体系的に行うためのフレームワークである。自然資本に依存する企業が、自然環境や生物多様性と自社との関わりを明確にし、リスクと機会を適切に評価するための具体的な方法論として位置付けられている。

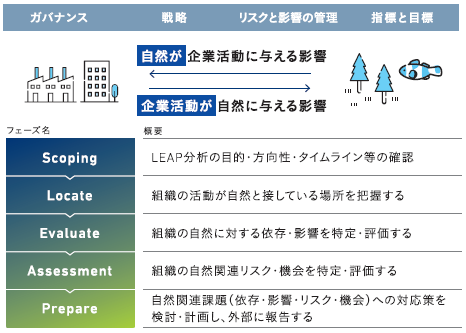

LEAPアプローチは、「Locate(発見)」「Evaluate(診断)」「Assess(評価)」「Prepare(準備)」の4つの要素を段階的に進めることから、4つの頭文字をとり「LEAP」アプローチと呼ばれている。TNFDの4つの開示項目(ガバナンス、戦略、リスクと影響の管理、指標と目標)では「自然が企業活動に与える影響」だけでなく、「企業活動が自然に与える影響」についても取り上げる。これらの開示は、このLEAPアプローチに基づいて実施することが推奨されている。また、評価や分析に役立つ各種ツールも提供されており、企業が自然関連リスクの定量化や影響評価を実施する際の支援となっている。

図2:LEAPアプローチ(ブライトイノベーションにて作成)

5.企業がTNFD開示に取り組む方法

企業がTNFD開示に取り組むためには、まずは組織内での意識改革が必要である。トップマネジメントから現場の従業員まで、全員が自然資本と生物多様性の重要性を理解し、共通の目標に向かって動くことが求められる。次に、組織内のデータ収集と分析体制を整えることが重要である。自然に関するリスクと機会を把握するためには、定量的・定性的なデータを収集し、評価するための仕組みが必要である。

さらに、LEAPアプローチに基づき、評価のための具体的なステップを設定する。このアプローチにより、企業は自然環境との関連性や依存性を明確にし、リスクと機会を特定することができる。また、環境影響の評価を行った上で、具体的な戦略や行動計画を策定する。サプライチェーンの観点からも、TNFD開示は重要である。企業はサプライチェーン全体での自然資本への影響を評価し、持続可能なサプライチェーンの構築を目指すべきである。これには、原材料調達から製品の流通まで、すべての段階での環境リスクと機会を理解し、適切に管理することが含まれる。

これらのステップを進める際には、外部の専門家やコンサルティング会社、関連するステークホルダーとの協力も有効である。最終的には、継続的なモニタリングと報告を通じて、TNFD開示の開示内容を改善し続けることが、企業にとっての持続可能な成長につながる。

6.まとめ

本稿では、TNFDとその開示基準、LEAPアプローチについて解説した。企業にとってTNFDの情報開示に取り組むことは、自然関連リスクを早期に発見し対応することで事業の安定性を高めるだけでなく、ESG投資家やステークホルダーからの信頼を向上させることにもつながり、多くのメリットをもたらす。さらに、持続可能な経営戦略を策定し、競争力を強化することも可能である。2025年11月現在、TNFDによる情報開示は原則として義務化はされていないが、日本の生物多様性国家戦略において、TNFDの普及を指標とするなど、推進しているため、今後はTCFDと同様、将来的に義務化される可能性もあることを留めておきたい。

【参考資料】

・Guidance on the identification and assessment of nature-related issues: the LEAP approach – TNFD