SSBJ基準に沿ったサステナビリティ情報開示に向けてこれから準備をする企業も多いのではないか。国際的なサステナビリティ開示基準の整備が本格化するなか、日本でもその動きに呼応する形で策定が進むSSBJ基準が注目を集めている。本稿ではSSBJとは何か、どのようなスケジュールで開示に向けて動くべきか、について基本的なことをわかりやすく解説する。

目次

- SSBJとは何か

- SSBJ設立の背景

- SSBJ基準の主要な構造

3-1.適用基準

3-2.一般基準

3-3.気候基準 - 開示基準の適用および保証制度導入までの流れ

- まとめ

1.SSBJとは何か

SSBJ(Sustainability Standards Board of Japan, サステナビリティ基準委員会)とは何かを解説するにあたり、まずはSSBJ設立に至るまでの、国際的なサステナビリティ開示基準の統一化に向けた動向について述べる。この国際的な基準統一の取り組みは、ISSB(International Sustainability Standards Board, 国際サステナビリティ基準審議会、以下、ISSB)を設立したことに始まる。ISSBは、グローバルに通用するサステナビリティ開示基準を策定する機関として位置づけられ、2023年6月には「IFRS S1(サステナビリティ関連財務情報の一般要求事項)」「IFRS S2(気候関連開示)」という開示基準を公表した。

この国際的な動きを受けて、日本におけるサステナビリティ関連の情報開示基準を策定するために設立されたのがSSBJである。SSBJは、2022年7月に財務会計基準機構(FASF)内に設置され、ISSB基準のIFRS S1、IFRS S2をベースに、日本の特性に適した日本版S1・S2の策定を進めている。これにより、国内外の投資家やステークホルダーにとって理解しやすく、日本の国際市場での競争力を向上させることが期待されている。

2.SSBJ設立の背景

近年、環境問題やCSR(企業の社会的責任)に対する意識は世界的に高まり、企業はこれまで以上に透明性のある情報開示を求められるようになった。気候変動対応、人的資本の開示、多様性推進など、かつてはCSRの一環として扱われていたテーマが、いまでは投資判断に直結する重要情報となっている。

こうした動きのもと、日本は国際基準に即した日本独自の開示基準を設ける為にSSBJは設立された。SSBJは国際的な動向をふまえ、グローバルな基準とも整合性を保ちながら、日本独自の経済・社会的背景に適合した基準を策定することを目指し、企業のESG(環境・社会・ガバナンス)に関する情報開示を促進することで、投資家や消費者がより適切な意思決定を行えるようにすることを目的としている。

企業が提供すべき情報は、単なる気候関連情報からサステナビリティ関連情報へ移行しつつある。特に、TCFDが2017年以降、気候関連リスク・機会の開示フレームワークとして、国際的に広く受容されたことが大きな転機となった。このTCFDの登場により、企業は気候変動が事業や財務に与える影響を「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの柱に沿って開示することが求められるようになった。日本でもTCFDは広く普及し、上場企業を中心に採用が進んだ。しかし、TCFDは領域が気候に限定されていたため、その他のサステナビリティ課題である人権、資源、サーキュラーエコノミー、生物多様性など、包括的に扱うには限界があった。一方SSBJは、より広範なESG要素を含む基準を策定し、企業の持続可能性に関する情報開示を促進している。これにより、投資家やステークホルダーは企業の持続可能性をより包括的に評価することが可能とした。SSBJはTCFDの枠組みを補完しつつ、企業が多方面から持続可能性を評価し、報告するための基盤を提供しているといえる。

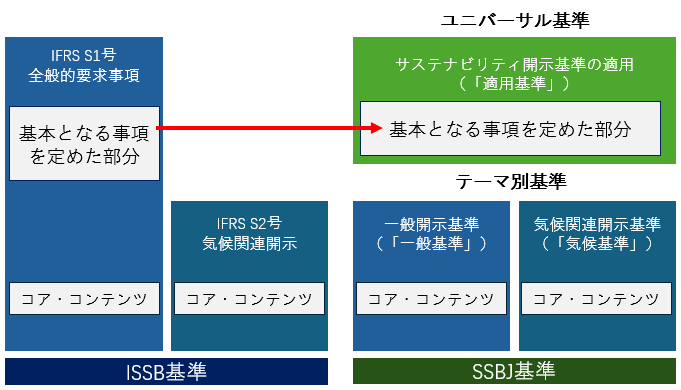

3.SSBJ基準の主要な構造

SSBJ基準は3つの主要な要素から構成されている。SSBJ基準はISSB基準を土台としつつ、日本における制度環境や企業実務をふまえて調整が加えられている。基準の策定は金融庁の監督のもと進められ、2025年3月には最初の基準が公表された。プライム市場上場企業を主な対象としており、適用時期は今後の法令整備により正式に確定される見込みである。

図1:SSBJ基準の構成(ブライトイノベーションにて作成)

3-1.適用基準

適用基準は企業がサステナビリティ関連財務情報を開示する際の基本的な枠組みを定めたものである。開示の目的・適用範囲・基本原則などを定めており、サステナビリティ関連財務情報の位置づけや、企業がどのような認識のもと情報を提供すべきかを示している。

3-2.一般基準

一般基準は、サステナビリティ情報開示の基本的な枠組みと原則を示している。主な要素は「ガバナンス」「戦略」「リスク管理」「指標および目標」の4つの柱で構成され、企業が幅広いESG要素に関する情報を共通して開示するべき事項を規定する。主な目的は、サステナビリティ関連のリスクおよび機会に関する情報の開示(ISSBが公表したIFRS S1の「コア・コンテンツ」に相当)することにある。一般基準において、4つの柱に沿った開示内容の概要は以下となる。

| 開示項目 | 求められる内容の概要 |

| ガバナンス | サステナビリティ関連事項の監督体制や役割、経営陣の責任、報告体制の整備を開示する |

| 戦略 | サステナビリティ関連のリスクおよび機会が事業活動・財務状況・事業モデル・戦略に与える影響や対応方針を説明する |

| リスク管理 | サステナビリティ関連のリスクを特定・評価・管理するプロセスや内部統制、手順を明らかにする |

| 指標と目標 | 適用する指標や目標の内容、定義ならびに進捗管理の仕組み、結果や成果を報告する |

3-3.気候基準

気候基準は、企業が気候変動に関連するリスクと機会を適切に開示するための枠組みを提供している。TCFDの提言をふまえ、気候関連のリスクと機会に対して、一般基準同様「ガバナンス」「戦略」「リスク管理」「指標および目標」に関する開示を提供する。主な目的は、気候関連のリスクおよび機会に関する情報の開示(IFRS S2「気候関連開示基準」に相当)することにある。気候基準において、4つの柱に沿った開示内容の概要は以下となる。

| 開示項目 | 求められる内容の概要 |

| ガバナンス | 気候変動に関わる意思決定体制、監督と責任の分担状況を開示する |

| 戦略 | 気候変動による短期~長期のリスク・機会、シナリオ分析結果、事業モデルへの影響や対応を説明する |

| リスク管理 | 気候関連リスクの特定、評価・管理プロセス、統合的リスク管理体制を説明する |

| 指標と目標 | GHG排出量(Scope1,2,3)などの気候関連指標、削減目標や進捗、科学的根拠に基づく目標設定およびその達成状況を示す |

排出量の開示では、Scope1(直接排出)、Scope2(間接排出)、Scope3(バリューチェーン全体の間接排出)を明確に区別し、それぞれの数値を示すことが求められる。また、気候関連基準は財務的影響の開示にも重点を置いている。気候変動による物理的リスクや移行リスクが財務諸表や将来のキャッシュフローにどのように影響するかを具体的に説明することで、投資家は企業の持続可能性に関する判断材料を得られる。

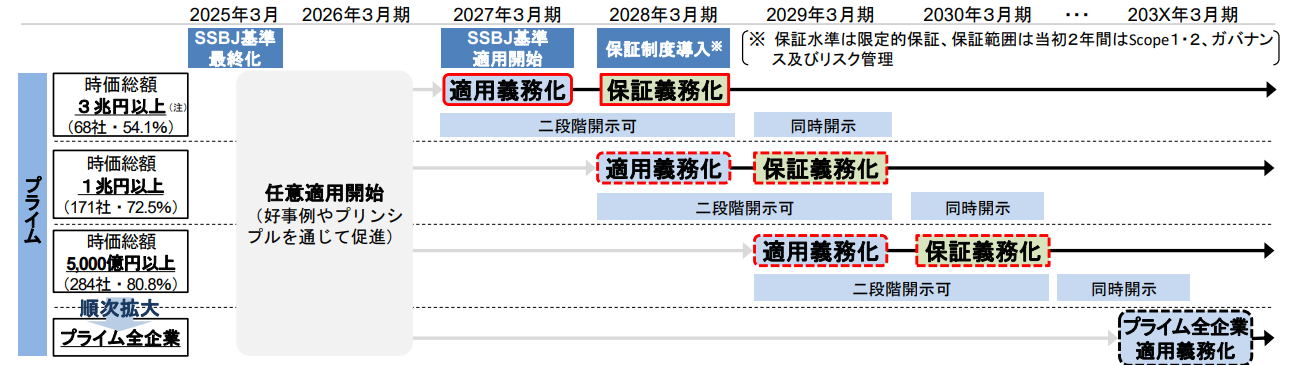

4.開示基準の適用および保証制度導入までの流れ

SSBJ開示は段階的に適用義務化がされる。SSBJ基準の対応に向けた準備を始めるにあたり、自社の適用時期の把握が必要となる。適用時期はプライム市場上場企業を対象に時価総額によって段階的に異なっている。また、開示内容の第三者による保証義務化も同様に、適用開始の翌年より段階的に開始される。経過措置としては、適用開始から2年間は二段階開示が認められており、本格的な運用に向けた移行期間が設定されている。具体的な適用時期および保証制度導入の流れは、以下のとおりとなる。

図2:サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ

(出典:金融庁『金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料』)

なお、時価総額5千億円未満の企業へのSSBJ基準の適用は、今後の企業の開示状況や投資家のニーズを考慮して今後検討される。また、時価総額の算定方法は、5事業年度末の平均値を参考に今後も検討される。

保証については、先述のとおり開示基準の適用開始から翌年より義務化される。保証水準は限定的保証とされ、当初2年間はScope1,2、ガバナンスおよびリスク管理が保証範囲となる。3年目以降は国際的な動向をて今後検討され、保証の担い手や方法についても、金融審議会の「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」にて引き続き議論される。

5.まとめ

本稿では、SSBJの概要とその設立背景、SSBJ基準の構造、今後の適用スケジュールについて解説した。今後の進め方についてはサステナビリティ基準委員会が「SSBJハンドブックの公表」として発行する解説資料も参考にされたい。SSBJハンドブックはSSBJ基準を企業が実務で適用しやすくすることを目的に、事務局が作成した解説資料を公開している。SSBJに対する知見を深め、その動向を把握することは、単なる報告対応にとどまらず、企業の長期的な価値創出戦略を考える上でも重要である。同時に企業が自らのサステナビリティの取り組みを客観的に伝えるための新たな機会でもある。

【参考資料】

・サステナビリティ開示基準アップデート – SSBJ

・金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料 – 金融庁