GHGプロトコルの改訂に向けた議論が進んでいる。これは、GHGプロトコルが2001年に制定されて以降初の大改訂であり、各企業のGHG排出量算定業務にも直接的な影響をもたらすことが想定される。改訂をめぐる議論は目下進行中であり内容も多岐にわたるが、本稿では、特に注視したいポイントや頻出の論点について、いくつかを抜粋したうえで解説する。

目次

- GHGプロトコル改訂が必要な背景

- GHGプロトコル改訂のポイント

2-1.組織境界

2-2.スコープ2

2-3.スコープ3

2-4.プロジェクト基準 - GHGプロトコル改訂のまとめ

1.GHGプロトコル改訂が必要な背景

GHGプロトコル(Greenhouse Gas Protocol)とは、企業や組織がGHGの排出量を測定・管理・報告するための国際的な基準である。これは世界資源研究所(WRI)と世界経済人会議(WBCSD)が共同で策定した。GHGプロトコル改訂に言及するにあたり、なぜ現行のGHGプロトコルに改訂が必要なのかを改めて整理しておきたい。大きな要因として、現行のGHGプロトコルと後発の各種気候変動関連の情報開示や目標設定に用いられる各種イニシアチブのフレームワークとの間のズレが大きくなってきたことがあげられる。例えば、現行版ではスコープ3の算定が必須要件ではないほか、インベントリからの除外に関する閾値や電力証書における追加性等についても明確なガイドラインを設けていない。ところが、後発のイニシアチブの一つであるSBTでは、除外の閾値を5%としているほか、CDP回答などで再生可能エネルギーの追加性に関する要件をクリアしていなければ失点する設問(モジュール7)などもある。またスコープの算定に関してはISSBやSBT(Corporate Net-Zero Standard Ver2)のガイドラインでは必須とする流れであり、CDPでも高得点の要件の一つとなっている。このような中にあり、GHG排出量算定の世界的な基準であるGHGプロトコルにも改訂の必要性が生じている。

2.GHGプロトコル改訂のポイント

本節では、多岐にわたる改訂の議論の中からいくつかを抜粋し、ポイントを絞って解説する。なお、いずれの点についても目下議論が進行中であり、確定ではなく、今後の動き次第で変更が生じる可能性があることを申し添える。

2-1.組織境界の設定

現行のGHGプロトコルでは、企業によって採用する組織境界(どこまでを排出量算定の範囲とするか)の設定ガイドライン(統合アプローチとも呼ばれる)について、異なる2つの基準(支配力基準と出資比率基準)を定めている。支配力基準は、財務支配力基準(Financial Control)と経営支配力基準(Operational Control)に分けられ、日本企業の多くは財務支配力基準に従って組織境界を定めている企業が多い。

GHGプロトコル改訂にかかる議論では、この統合アプローチを支配力基準に準拠させる方向で議論が進んでいる。一方で、出資比率基準については廃止される可能性が示唆されている。現状は、企業が組織境界を自由に決定できるような形となっているが、GHGプロトコル改訂後は、出資比率基準によって組織境界を定めていた企業については算定の見直しを要する可能性がある。

2-2.スコープ2

現行のGHGプロトコル上では、ロケーション基準およびマーケット基準のデータ粒度に関する明確なガイドラインは設定されていないが、この粒度については改訂における議論の対象となっている。ここでいう粒度とは、時間的もしくは地理的なメッシュの細かさを指す。例えば、電力需要の高まる日中の発電と需要が低下する夜間の発電では電源の構成(特に再生可能エネルギーによる発電の比率)が変動する。晴天時の昼は太陽光発電の割合が多くなり排出係数が下がる一方で、荒天時や夜間の発電では排出係数が上がるというような時間的ギャップが生じる。また電源構成の地域差という観点では、水力、風力、地熱の割合が高い地域は、太陽光の割合が高い地域に比べ、夜間の排出係数も下がることが考えられる。このような時間的、地理的なギャップを考慮したスコープ2算定や排出係数の使用については今後改訂が加わる可能性がある。

また、現行のGHGプロトコル下においては、実際の電力の使用時間と非化石証書の時間(発電された時間)が一致する必要は無いが、その時間的ギャップについても一致(Hourly matching)させるべきという議論がある。現状、日本では非化石証書やグリーン電力証書において、時間ごとの情報などは示されていないが、もしこれらのガイドラインが設定された場合には、証書の様式をはじめとする制度の改訂が必要になるとともに、企業の算定にかかる負担も増加することが考えられる。

2-3.スコープ3

スコープ3は、GHGプロトコル改訂により多くの企業が影響を受ける改訂点の一つであろう。第一に、現行のGHGプロトコル下では、任意算定とされるスコープ3が義務化される可能性がある。第二に、スコープ3算定において、サプライヤーから直接提供されるデータの使用が義務化される可能性が示唆されている(1次データ使用の義務化)。実際のところ、スコープ3の算定データすべてを1次データにすることは非常に困難と考えられることから、ガイドライン上は1次データを最低限含めるための閾値が設定される可能性もある。

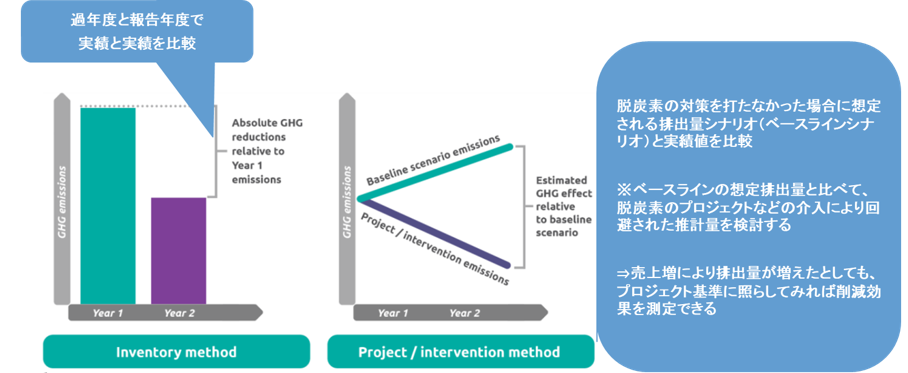

2-4.プロジェクト基準

プロジェクト基準(Project based accounting)導入は、GHGプロトコル改訂をめぐる議論で頻出しているキーワードの一つであろう。日本語訳では「基準」と訳されているために、マーケット基準やロケーション基準に関連する概念のようにも見えるが、実際は現状の算定方法と並ぶ考え方である。これを理解する上では、現状の算定方法について改めて整理をすると理解がしやすい。

現在多くの企業が実施している排出量算定は、定義された組織境界内でのGHG排出量を経時的に追跡し積み上げていく目録型算定(Inventory Accounting)と呼ばれる方法である。企業の排出削減量は、実際の排出量の変化を過去の基準年と比較することで算定される。しかし目録型算定のデメリットとして、①脱炭素の取り組みによる排出量の削減効果が見えづらい、②スコープ1やスコープ3に関し、既存のアプローチだけでは脱炭素の取り組みが反映されにくいほか削減が困難な場合もある、といった課題が指摘されている。企業の事業特性によっては、スコープ1の燃料使用量やスコープ3の原材料使用量削減が難しく、そのような企業では、仮に低炭素燃料や原料への切り替えを進めたとしても、売上高の上昇が続いた場合は、GHG排出の総量が右肩上がりに上がっていってしまうという事態が生じる。

一方、プロジェクト基準では、経年比較ではなく、GHG排出量削減に向けた活動(プロジェクト)が無かった場合に排出量はどうなっていたかを示す仮想的なシナリオ(ベースラインと呼ばれる)を設定し、実際の排出量と比べるという手法を採る。こうすることで、目録型算定で基準年と比較した場合に排出量が増加していたとしても、プロジェクト基準でベースライン(仮想シナリオ)と比較した場合には、削減効果が可視化されるというわけである。他方で、これらの仮想シナリオを設定するガイドラインやそれにかかる工数などは企業にとっても未知数な部分であり、今後のガイドライン策定の動向を追跡する必要がある。

図:プロジェクト基準

(出典:GHGプロトコルをもとにブライトイノベーションにて加筆)

3.GHGプロトコル改訂のまとめ

本稿ではGHGプロトコルの改訂の議論におけるポイントを抜粋して解説した。これらの改訂は、スコープ3を必須としてこなかった現況を踏まえれば、多くの企業にとって新規対応や工数増加をもたらす懸案事項かもしれない。他方で、冒頭でも言及したとおり、後発のイニシアチブの各種フレームワーク(ISSB、CDP、SBT等)やISOなどの国際基準とGHGプロトコルの整合が進む可能性が非常に高く、これは企業対応という観点でもある種のメリットといえよう。さらに、スコープ3算定や1次データの使用、除外の管理や再生可能エネルギーの新規追加性重視といった観点は、CDPの高得点要件として重要性が高まっている。GHGプロトコルの改訂版発行は、2027年末を予定していることから、改訂を睨んだ準備を進めていくことが各企業にとっても重要であろう。

【参考資料】

・温室効果ガス(GHG)プロトコル|環境省

・Greenhouse Gas Protocol Scope 2 Proposal Summary

・Greenhouse Gas Protocol Detailed Summary of Responses from Scope 2 Guidance Stakeholder Survey

・Greenhouse Gas Protocol Detailed Summary of Survey Responses on Market-based Accounting Approaches Stakeholder Survey

・Corporate Standard Proposals Summary

・Scope 2 Proposal Summary

・Summary of Scope 3 Proposals