気候変動への対応が急務となる中、企業はどのようにして持続可能な未来を築くべきか。TCFD(気候関連財務情報開示タスクフォース)は、これまで企業が気候変動リスクを理解し、適切に開示するためのガイドラインを提供してきた。本稿では、TCFD提言における4つの開示項目について解説し、さらに、その情報開示において推奨されているシナリオ分析、今後のSSBJ新基準への移行についても触れる。気候変動リスクが企業の財務に与える影響を明確にし、適切な対策を講じることが求められる中、TCFD提言に基づく開示は重要視されている。TCFD提言において一体どのような情報開示が求められているのか、そして、企業はどのようにこの課題を捉えていくべきかを明らかにしていく。

目次

- TCFD(気候関連財務情報開示タスクフォース)とは

- TCFD提言における4つの開示項目の内容

2-1.開示項目1:ガバナンス

2-2.開示項目2:戦略

2-3.開示項目3:リスク管理

2-4.開示項目4:指標と目標 - TCFD情報開示で推奨される「シナリオ分析」

3-1.シナリオ分析とは

3-2.シナリオ分析の全体像と進め方 - 今後の展望ーSSBJによる新基準への移行

- まとめ

1.TCFD(気候関連財務情報開示タスクフォース)とは

TCFD(Task Force on Climate-related Financial Disclosures, 気候関連財務情報開示タスクフォース、以下、TCFD)は、気候変動が企業の財務状況に与える影響を明確にし、その情報を適切に開示するために設立された国際的な枠組みだ。2015年にG20の要請を受けて、金融安定理事会によって設立され、金融機関や企業が気候関連リスクと機会を透明に開示することを促進してきた。

TCFDが設立された背景には、気候変動がもたらす財務リスクが企業および投資家にとって重要な課題であるという認識が高まってきたことがある。特に、気候変動は物理的リスク(例:自然災害による資産の損害)および移行リスク(例:政策変更や市場の変化により生じる損失)を引き起こす可能性があり、これらが企業の長期的な価値に重大な影響を与えかねない。こうしたリスクの認識が、TCFDの設立を後押しした。さらに、投資家や金融機関が企業の気候関連リスクを適切に評価するためには、信頼性のある情報が必要不可欠だ。従来の財務報告ではカバーしきれない気候リスク情報の標準化と統一的な開示を促進するために、TCFDは国際的なガイドラインを策定した。これにより、企業はより効果的に自身のリスクと機会を報告できるようになり、投資家はより情報に基づいた意思決定を行うことが可能となった。

TCFDは、その活動を通じて多くの企業や金融機関から支持を受けており、情報開示の国際的なスタンダードとして広く認知されている。ただし、2023年にTCFDはその役割をISSB(International Sustainability Standards Board,国際持続可能性基準審議会,以下ISSB)に引き継ぐ形で解散した。TCFDの提言はISSBの新たな基準に統合され、情報開示の国際的な調和と標準化が一層進んでいる。しかし、TCFDが情報開示の際に求めた4つの開示項目は、新たな基準においても引き続き重要視されている。

2.TCFD提言における4つの開示項目の内容

TCFDは、企業が気候関連のリスクと機会を適切に開示するために、4つの主要な開示項目を定めている。それぞれの開示項目は、企業が気候変動リスクに対してどのように対応しているかを多角的に評価可能にし、持続可能な経済活動を促進するための重要な情報基盤となる。

2-1.開示項目1:ガバナンス

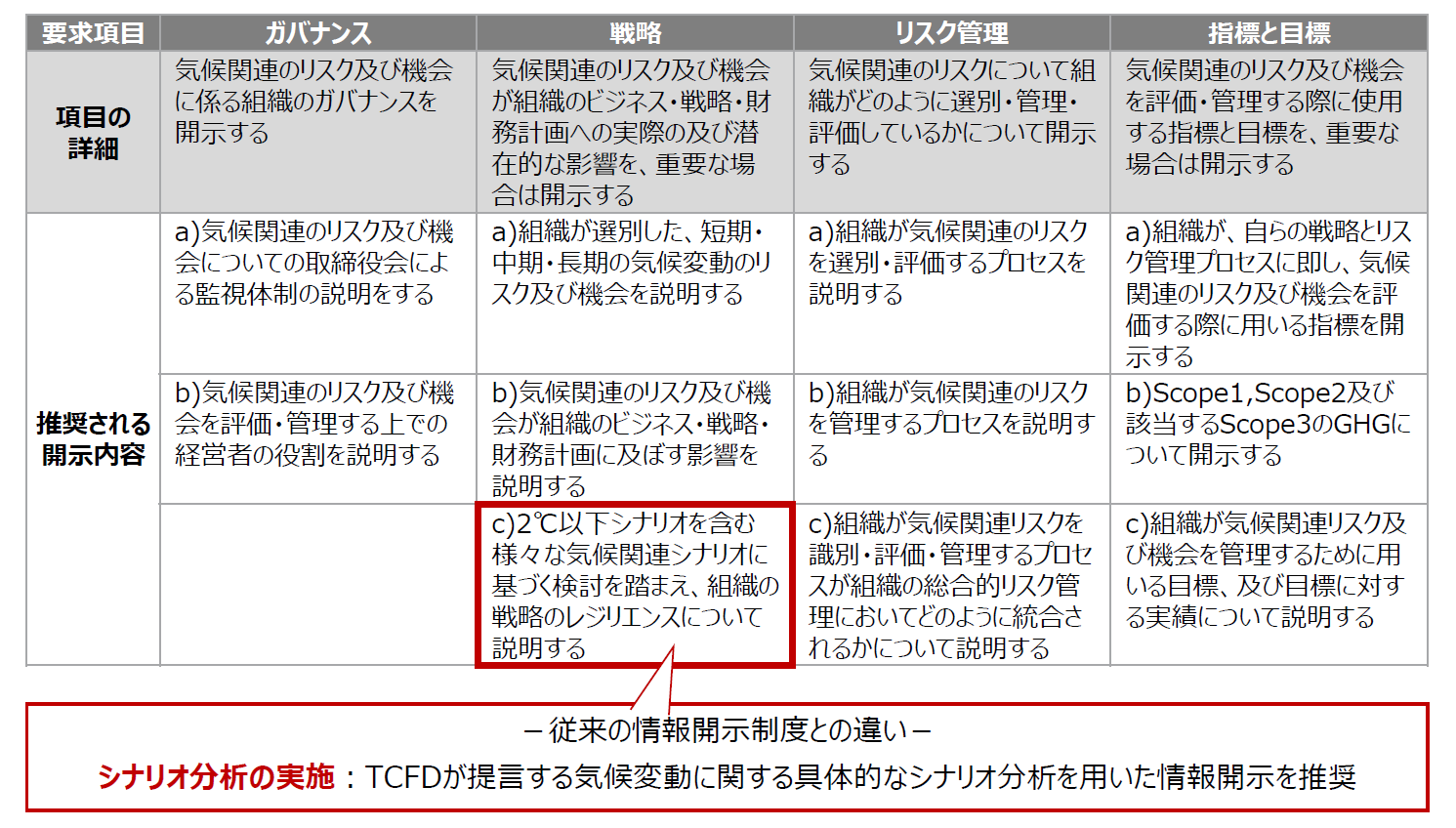

「ガバナンス」は、企業が気候関連リスクと機会にどう対応し、管理しているかを示す要素だ。具体的には、取締役会や経営陣が気候変動に関わる課題をどう認識し、その対応策をどう監督・実施しているかが問われる。企業のガバナンス体制は、気候関連のリスク管理や戦略策定の基盤となり、適切な情報開示を支える役割を担う。取締役会は気候変動の影響を企業経営の重要課題として認識し、リスクと機会を戦略的に評価・監督する責任がある。また、経営陣は日常の業務運営において気候関連の課題に対応し、実行計画を策定・推進する。このようなガバナンス体制を整備することで、企業は気候変動リスクを経済的観点から適切に管理できるようになり、持続可能な経営の実現に寄与する。

2-2.開示項目2:戦略

「戦略」は、気候変動が企業のビジネスモデルや財務計画にどのような影響を与えるかを明確に示す要素だ。企業は将来的な気候関連リスクと機会を識別し、これらが自社の経済活動や事業戦略に与える影響を評価する必要がある。これにより、不確実性を踏まえた柔軟な戦略策定が可能となる。気候変動に伴う物理的リスク(例:自然災害による資産損害)や移行リスク(例:政策変更や市場の変化による影響)、と機会がどのように企業の収益やコスト構造、資産価値に作用するかを検討する。これにより、企業はリスクを最小化しつつ、新たなビジネスチャンスを創出するための戦略的な対応を計画することが求められる。この「戦略」では、将来の異なる気候変動シナリオを想定し、その中での事業の影響を評価するため、気候シナリオを活用した情報開示が推奨される。

2-3.開示項目3:リスク管理

「リスク管理」は、企業が気候関連リスクをどのように特定し、評価し、管理しているかを具体的に示す要素である。これは、気候変動が企業の経済活動や財務状況に及ぼす影響を適切に把握し、対応策を講じるための実務的なプロセスを明確にするものだ。気候関連リスクは、主に物理的リスクと移行リスクに分けられる。物理的リスクは自然災害や気候変動による環境変化がもたらすリスクであり、移行リスクは政策変更や市場の変動など経済システムの変化に伴うリスクを指す。企業はこれらのリスクを組織的に特定し、評価し、管理する必要がある。また、企業がどのようにリスク管理プロセスを実践しているかを具体的に説明することが求められる。

2-4.開示項目4:指標と目標

「指標と目標」は、企業が気候関連リスクと機会に対してどのようなパフォーマンスを示しているか、具体的な数値やデータで示す役割を担う。指標と目標の開示は、企業の気候変動対応の進捗状況を明確にし、投資家やステークホルダーに対して透明性の高い情報提供を可能にする。具体的な指標としては、温室効果ガスの排出量(Scope1、Scope2、Scope3)、エネルギー消費量、省エネルギー率などが挙げられる。これらの指標は、企業の環境負荷の現状を把握し、改善策の効果を評価するための基本的なデータとなる。目標設定においては、代表的な例として、科学的根拠に基づく削減目標(SBT:Science Based Targets)やカーボンニュートラルの達成目標が挙げられる。目標は具体的かつ達成可能であることが求められ、定期的な進捗報告を通じて信頼性を高めることが重要となる。

図1:TCFD提言の要求項目と開示内容

(出典:環境省)

3.TCFD情報開示で推奨される「シナリオ分析」

3-1.シナリオ分析とは

TCFDの4つの開示項目の中のうちのひとつ、「戦略」において重要な役割を果たすのがシナリオ分析だ。シナリオ分析とは、TCFD提言における重要な情報開示の手法であり、将来の気候変動の不確実性に対応し、企業の経済活動や財務状況に与える影響を多角的に評価するための手法である。例えば、温室効果ガスの排出制限が厳しくなるシナリオや、気温上昇が進行するシナリオなど、異なる前提条件の下での影響を評価する。異なる気候変動の進行に応じた複数のシナリオを想定し、それぞれのシナリオに基づくリスクや機会を分析することで、企業は戦略的な意思決定を支援し、リスク管理を強化できる。

3-2.シナリオ分析の全体像と進め方

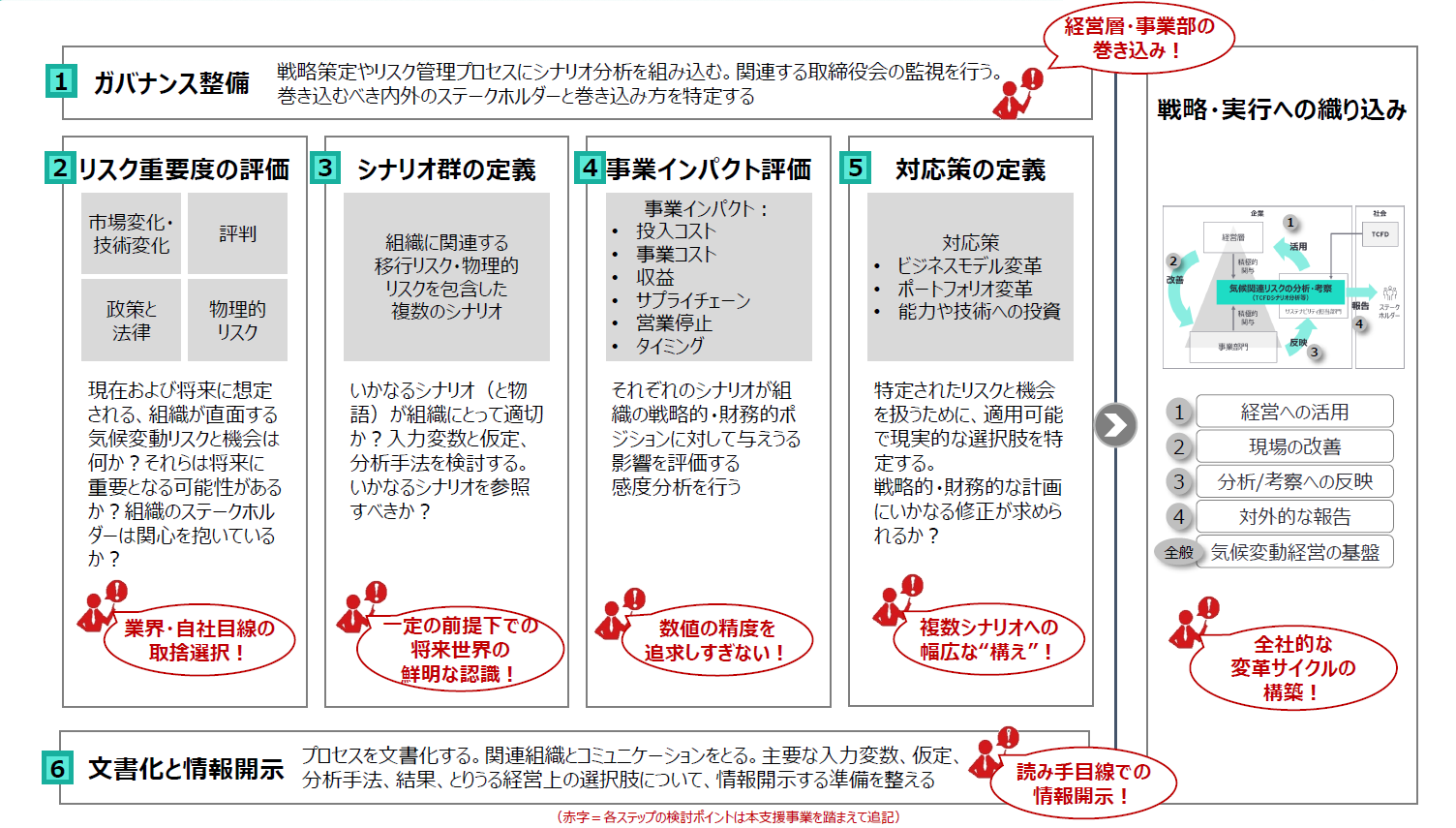

シナリオ分析を効果的に進めるためには、いくつかのステップが必要となる。本稿では、環境省が公表している『サステナビリティ(気候・⾃然関連) 情報開⽰を活⽤した経営戦略⽴案のススメ』を基に、シナリオ分析のステップと、各ステップの基本的な内容を解説する。

図2:シナリオ分析の全体像

(出典:環境省)

ステップ1:ガバナンス整備

このステップでは、シナリオ分析を経営に統合していくための体制整備を行う。また、まずシナリオ分析の事前準備として、シナリオ分析の対象範囲(例:対象地域や事業)および時間軸(例:何年後の世界を想定しているか、短期・中期・長期といったどの程度の期間なのか)を特定する。

ステップ2:リスク重要度の評価

次に、現在および将来に想定される、企業が直面する気候変動リスクと機会を明らかにしていく。気候変動に関するリスクと機会の中から、自社にとって重要な論点を絞り込む。初めてシナリオ分析に取り組む企業の方向性としてのポイントは以下となる。

- ・対象となる事業に関するリスク・機会を同業界・セクターの他企業を参考に列挙する

- ・同業界・セクターの他企業を参考にリスク・機会を定性的に表現する

- ・同業界・セクターの他企業を参考にリスク・機会の重要度を評価する

ステップ3:シナリオ群の定義

気候変動の将来像を描くために、企業にとって適切な複数の気候シナリオを選定する。例えば、将来の気温が4℃上昇、2℃上昇、1.5℃上昇した場合を想定したシナリオなどがある。IPCC(Intergovenment Panel on Climate Change:国連気候変動に関する政府間パネル)やIEA(International Energy Agency:国際エネルギー機関)などが公開しているシナリオ、パラメータを基に世界観を描写し、自社における影響をより具体化する。また、必要であれば将来情報を基に、投資家を含めた将来のステークホルダーの行動など、自社を取り巻く世界観の整理を行う。これにより、不確実な未来の複数の可能性を考慮できる。

ステップ4:事業インパクト評価

シナリオが具体的に自社の戦略・財務にどのような影響を与え得るを評価する。リスク・機会が影響を及ぼす財務項目の整理を行い、試算可能な財務項目に関する算定式の検討およびパラメータを収集し、試算結果を基に、気候変動が将来自社にどの程度の財務影響をもたらすかを把握する。

ステップ5:対応策の定義

ここでは、特定したリスクと機会を扱うために、適用可能で現実的な選択肢を特定していく。自社のリスクと機会に関する対応状況の把握、事業インパクトの大きい気候変動リスク、機会に関する具体的な対応策の検討や、移行計画の策定を行う。そして、対応策推進に向けた社内体制を構築し、具体的なアクションに着手する。

ステップ6:文書化と情報開示

最後に、一連の分析結果をどのような内容で、誰に対して、どの媒体で開示するかを検討し、マルチステークホルダーを意識した情報の開示を行う。対照表を活用しながら、TCFD提言の開示項目とシナリオ分析の関係性を記載し、各ステップにおけるシナリオ分析の検討結果を記載した開示資料を作成・発表する。

シナリオ分析は一度実施して終わりではなく、気候変動の状況や企業の事業環境の変化に応じて定期的に見直し、開示情報を更新していくことが重要となる。当初、TCFD提言では推奨とされていたこのシナリオ分析は、TCFDの解散後その役割を引き継ぐこととなったISSBでは、必須要素として位置づけられている。

4.今後の展望ーSSBJによる新基準への移行

TCFD提言は、気候関連財務情報の開示において国際的なスタンダードとして広く認知されてきたが、TCFD解散後は、より包括的かつ標準化された持続可能性情報の報告を目指して、日本ではSSBJ(Sustainability Standards Board of Japan, サステナビリティ基準委員会、以下、SSBJ)が新たな基準の策定と普及を主導している。SSBJは、ISSBの日本における対応組織として、TCFD提言の枠組みを踏襲しつつ、より広範な持続可能性課題に対応する基準を提供することを目的としている。

SSBJ新基準への移行は、企業にとって情報開示の透明性向上や国際的な信頼性の向上をもたらす一方で、対応の難易度や報告義務の拡大に伴う課題も存在する。企業は早期に新基準の内容を理解し、自社の事業環境やリスク状況に応じた適切な開示体制を構築することが求められる。今後は、SSBJとISSBが連携して持続可能性基準の国際的な調和を推進し、企業の持続可能な成長を支援する体制が強化されていく見込みだ。これにより、投資家や金融機関はより正確で信頼性の高い気候関連財務情報を基に意思決定が可能となり、市場全体の持続可能性向上にも寄与することが期待される。

SSBJ基準における基礎解説としては、SSBJとは? 日本版サステナビリティ基準入門を参照されたい。

5.まとめ

本稿では、TCFDの基本概念から始まり、その提言に基づく4つの開示項目について解説してきた。これらの項目である「ガバナンス」「戦略」「リスク管理」「指標と目標」は、企業が気候変動に対するリスクと機会を正確に把握し、ステークホルダーに透明性のある情報を提供するための枠組みを形成している。そして、シナリオ分析は、将来の不確実性を考慮した上で、企業がどのようにして気候関連のリスクや機会に対応するかを評価する重要な手法である。シナリオ分析を通じて、企業は異なる気候条件のもとでの事業の影響を予測し、柔軟な戦略を構築することが可能となる。さらに、TCFDの開示基準が進化し、SSBJによる新たな基準への移行が進んでいる現状を考慮すると、企業はこれらの変化に対応するためのアプローチが求められる。今後、SSBJによる新基準への移行が進む中でも、TCFDの枠組みは企業にとっての指針として機能し続けるだろう。企業はこれらの枠組みを活用し、持続可能な事業活動を推進することで、気候変動に伴うリスクを低減し、長期的な成長を目指すことが求められる。今後も変化する規制環境に対応しつつ、効果的な戦略を策定することが重要となる。

【参考資料】

Task Force on Climate-Related Financial Disclosures

気候変動に関連した情報開示の動向(TCFD):経済産業省

サステナビリティ(気候・⾃然関連) 情報開⽰を活⽤した経営戦略⽴案のススメ:環境省