気候関連開示の基準がTCFDから国際サステナビリティ基準審議会(International Sustainability Standards Board、以下ISSB)に移行することに伴い、開示項目を引き継ぐ形での、新たな開示基準が発表された。

ISSBは、2022年3月に最初の草案を発表、2023年6月に要求事項の開示を行った。現在、2022年7月に設立された、日本での基準を作成するSSBJ(Sustainability Standards Board of Japan)は、IFRS S1およびIFRS S2を基に、日本版のサステナビリティ情報開示基準(日本版S1基準、日本版S2基準)の策定を進めている。本稿では、TCFDの廃止とISSBへの移行に伴い、必要な対策を検討している企業に向け、各項目の基本的な概要について解説する。

目次

1.ISSBとは

ISSBは、IFRS財団の下部組織として、サステナビリティ開示基準の統合を目的に2021年11月に設立された審議会(国際サステナビリティ基準審議会)の略称であり、IASB(国際会計基準審議会)と並列に設置されている。価値報告財団(Value Reporting Foundation, VRF)や気候変動情報開示審議会(Climate Disclosure Standards Board, CDSB)など、ESG開示基準を策定する代表的な組織もISSBに統合されている。

ISSBの設立目的は、企業のサステナビリティ関連財務情報の国際的なスタンダードを作成することであり、ESG情報に関してもグローバルスタンダードを確立することが狙いである。

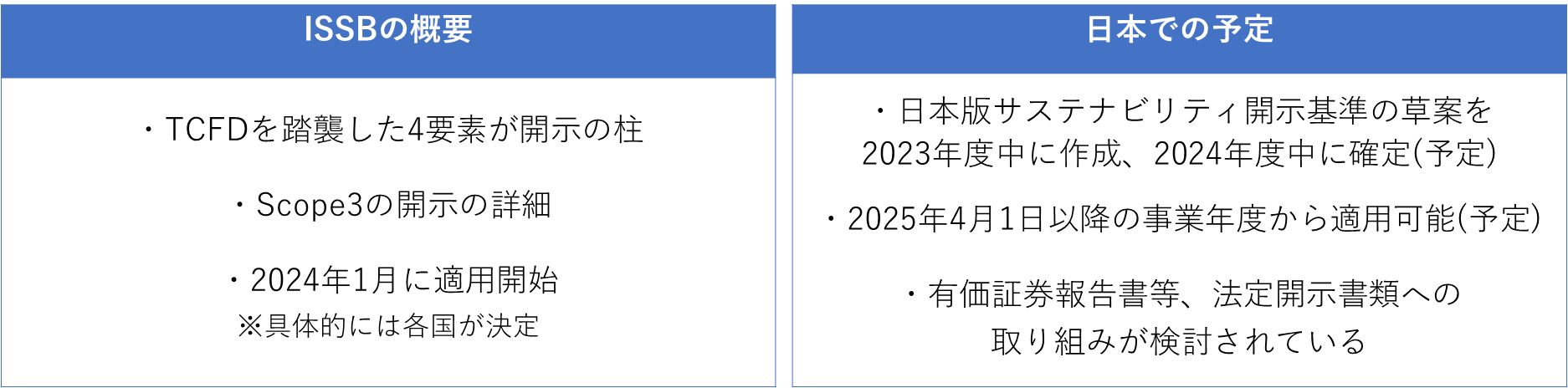

ISSBの設立に伴い、日本では2022年7月にSSBJが設立された。SSBJは国内基準を2025年3月末までに公表予定であり、日本における開示基準の開発に関する組織としての位置づけとなっている。

2.ISSB IFRSサステナビリティ開示基準の概要

2023年6月にIFRSの草案が発表され、その中でS1・S2の2つの基準が公表された。TCFDを踏襲した、ガバナンス、戦略、リスク管理、指標と目標の4要素が柱となる。また、Scope3や気候変動以外の分野に関する各国基準も予定されており、2024年1月から運用が開始されている。米証券取引委員会(SEC)の「気候関連開示に関する規制案」や欧州連合(EU)の「企業サステナビリティ報告指令(CSRD)」など、サステナビリティ情報の開示が義務化されつつあり、これらもTCFDを基盤としている。

3.ISSBサステナビリティ基準 S1・S2

ISSBが提案するS1およびS2の基準には、重要な違いがある。以下にその主なポイントをまとめる。

IFRS S1号には、サステナビリティ関連の開示を作成する際の全般的な要求事項が含まれており、ガバナンス、戦略、リスク管理、指標と目標という構成となっている。

内容としては、①サステナビリティ関連の開示を作成する際の基本的な事項を定めた部分と、②テーマ別基準が無い場合に、サステナビリティ関連のリスク及び機会に関して開示すべき事項(コア・コンテンツ)を定めた部分という、2つの項目で構成されている。

IFRS S1の目的は、一般目的財務報告書の主要な利用者が、企業へのリソースの提供に関する意思決定を行うにあたり、有用なサステナビリティ関連のリスク及び機会に関する情報開示を企業に要求することとなっている。

IFRS S2号には、サステナビリティ関連の開示事項のうち、気候関連開示に関する要求事項が含まれている。 S2号の目的は、一般財務報告書の主要な利用者が企業のリソースの提供に関する意思決定を行うにあたり、有用な気候関連のリスク及び機会に関する情報の開示を要求すること、となっている。

主な内容(コア・コンテンツ)が、TCFDを踏襲したガバナンス、戦略、リスク管理、指標と目標という構成となっているのはS1号と同様である。

サステナビリティ基準を基にしているが、その項目が適用しない場合は、SASBスタンダード※ に含まれている開示トピックに関連した指標を参照し、その適用可能性を考慮することとなる。

※ SASB(Sustainability Accounting Standards Board)設立後、約6年に渡り実務家、企業、投資家、学識者等が中心となりエビデンスに基づく分析・議論を重ね、2018年11月に11セクター77業種について作成した、情報開示に関するスタンダード

4.TCFDからISSB S2への引き継ぎ

2024年以降、TCFDの枠組みがISSBに引き継がれている。TCFDのガバナンス、戦略、リスク管理、指標と目標の要素はISSBのS2項目で踏襲されているため、当面はTCFDに代わる主要な項目はS2が主体となり、企業が気候関連の開示を行う際には、まずS2への対応が求められる。

S2各項目の追加項目・詳細概要

S2の柱となるガバナンス、戦略、リスク管理、指標と目標の項目はTCFDと変わらないものの、開示項目の内容と要求内容のレベルが上がっている。具体的な項目の一部を以下に抜粋して紹介する。

1. ガバナンス

・戦略や主要な取引に関する意思決定において、気候変動のリスクと機会をどのように考慮しているか

・気候関連のパフォーマンス指標と報酬との関連性およびその内容

2. 戦略

・気候関連のリスクと機会が、報告対象期間の財務状況に与えた影響

・過去に開示された気候関連の計画の進捗状況

・シナリオ分析の範囲と時間軸

・バリューチェーンが与える影響、バリューチェーンのどの分野にスポットが当たっているのか

・気候変動への対応、または機会に対する投資に関する影響

3. リスク管理

・気候関連リスクが他の種類のリスクと比較してどのような優先度を持つか

・企業プロセスにおいて機会を特定・評価・優先順位付け・監視するための確立されたプロセス

・シナリオ分析が機会の特定に使用されているか

・シナリオ分析のプロセスの内容に前年度からの変更点があったかどうかの開示

4.指標と目標

・測定アプローチと前提条件の選択理由

・連結会計グループでの開示

・スコープ2(ロケーション基準)の具体的な記載や契約文書における詳細な情報

・炭素クレジットの使用計画

尚、草案の段階では、業界ベースの付則の内容(今回、新たに加えられた、S1・S2以外の業界別に求められる開示項目)は、S2業界付則として、業界ベースの指標の適用可能性を検討するとされている。

これらの要素を通じて、企業は持続可能性に関する包括的な情報を提供し、ステークホルダーに対する透明性を高め、事業のサステナビリティに対する取り組みを効果的に伝えることが求められている。

5.日本での開示案と開示時期

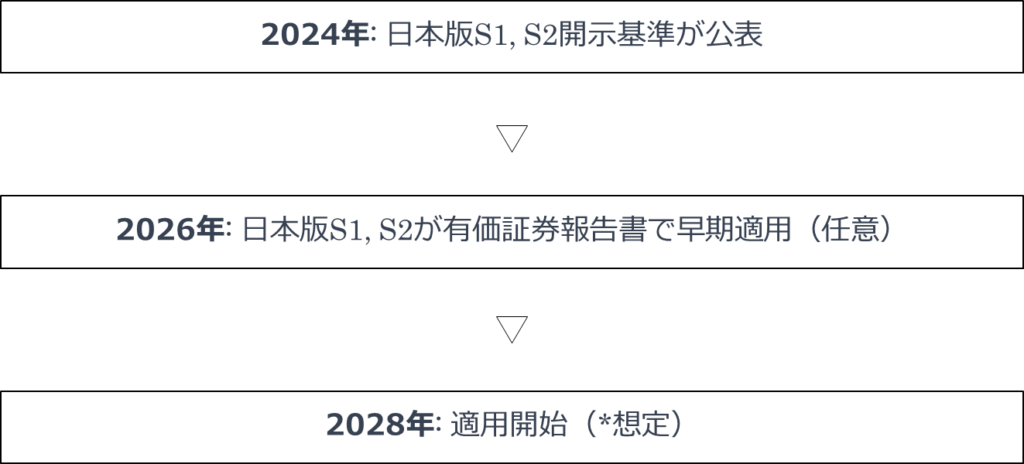

日本での開示基準の作成は、SSBJがISSBのIFRS S1号及びIFRS S2号に相当する基準(日本版S1基準及びS2基準)の開発を行っている。

日本版のサステナビリティ基準は2024年度中に確定される予定となっており、その後、翌事業年度開始からの早期適応が可能となっている。3月決算企業に関しては、2026年3月期の有価証券報告書からの早期適用が検討されている。

日本での開示スケジュール(予定)

※あくまで想定であり、確定の情報ではない。

———————————————————————————————————————————————————————————

株式会社ブライトイノベーションは、企業の環境情報開示支援、気候関連課題への対応、サーキュラーエコノミー構築など、環境・サステナビリティ分野のコンサルティングサービスを提供しています。

以下のフォームより、お気軽にご相談・お問合せください。

またX(旧Twitter)では世界の脱炭素経営とサーキュラーエコノミーに関するニュースをタイムリーにお届けしています。

ブライトイノベーション 公式X